![]() コラム

コラム

2023.10.12

医療法人にしない理由とは|法人化するメリット・デメリットを解説!

「医療法人化した方がいいの?」開業をお考えの、あるいはすでに開業されている医師の方からよくいただく質問の一つです。メリット、デメリットの両方が存在しますので、ご自身のクリニックを法人化した場合どうなるのか?事業計画を含めて、専門家に相談してみることをおすすめします。当社では法人化のお手伝いも行っています。まずはお気軽にご相談ください。

医療法人にしない理由

クリニック開業/閉院のための総合情報プラットフォーム「医院開業バンク」編集部です。

医師であれば、すでに開業している人も、これから開業を検討している人も、一度は「医療法人化」を考えたことがあるのではないでしょうか。医療法人化には、節税対策などのメリットもありますが、法人設立の手続きや運営管理が複雑だったり、運営費がかさんだりなどといったさまざまなデメリットもあります。そのため、開業している医師の中に法人化しない医師がいるのも現実です。

今回は、医療法人化を検討している人に向けて、医療法人とはどのようなものか、医療法人にしない理由や法人化するデメリットなどについて解説します。

【参考記事】医療法人化するメリット・デメリット|従業員にどんな影響がある?

【参考記事】医療法人化のメリット・デメリットとは|設立検討のポイントも紹介!

医療法人とは

「医療法人」とは、医師または歯科医師が常勤する診療所、病院、介護老人保健施設、介護医療院の開設を目的として設立される法人のことを指します。医療法人については、医療法第六章の第三十九条に規定されています。

個人病院として開設した病院を医療法人化すると、それまで「個人事業主」だった医師は、病院から給与をもらう「給与所得者」となります。

厚生労働省の「令和元(2019)年医療施設(動態)調査・病院報告の概要」によると、開設者別に見た施設数は、医療法人が病院総数の68.9%と最も多く、次いで公的医療機関が14.5%となっています。

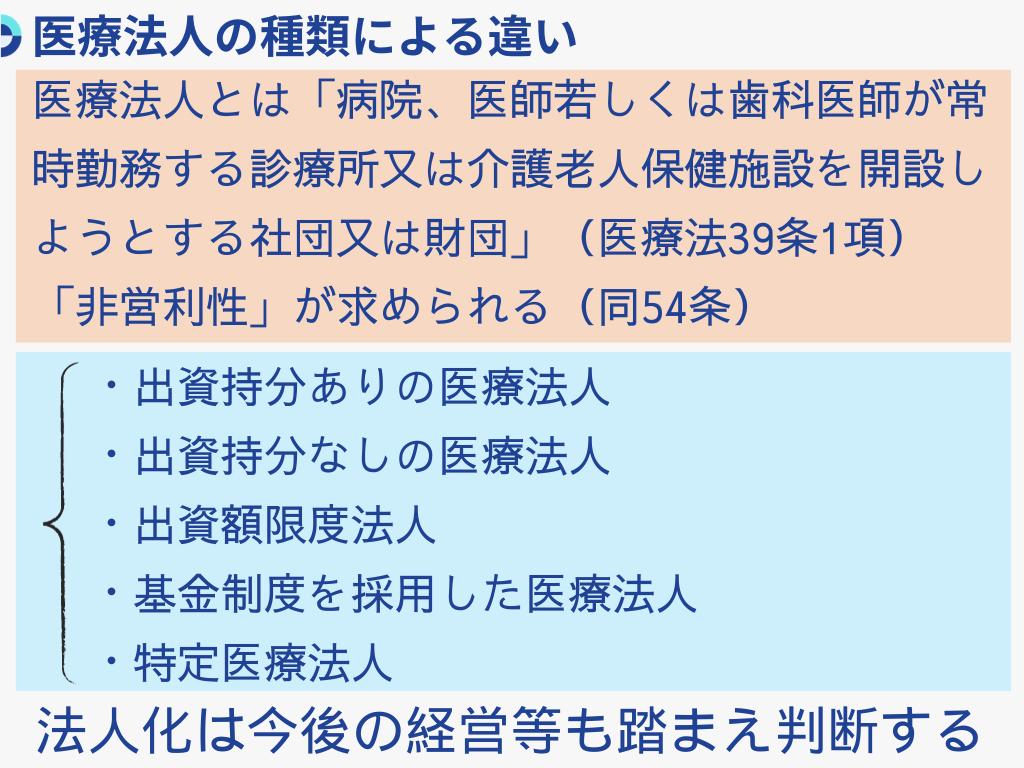

医療法人には、以下のようなさまざまな種類があります。

- 出資持分のある医療法人(社団医療法人)

- 出資持分のない医療法人(社団医療法人)

- 財団医療法人

- 社会医療法人

- 特定医療法人

- 広域医療法人

社団医療法人に関しては、2007年4月1日以降、出資持分のない医療法人しか設立できなくなっていることに注意が必要です。医療法人にするための具体的な手続きは厚生労働省のHPで詳しく参照することができます。

医療法人にしない理由

開業している医師の中には、病院を医療法人化する人もいれば、しない人もいます。開業医が医療法人化しない理由としては、金銭面や税金面において出資金に対する配当が禁止されていることや、接待交際費の経費計上に制限があることなどが挙げられます。

経営面においては、事務処理が増加することなどが挙げられるでしょう。また、医療法人化すると、都道府県などによる指導や監督が強化されることも理由の一つです。

このように、開業医が医療法人化しない理由はさまざまですが、さらに詳しく知るためには、医療法人化するデメリットを理解しておくと良いでしょう。

医療法人化するデメリット

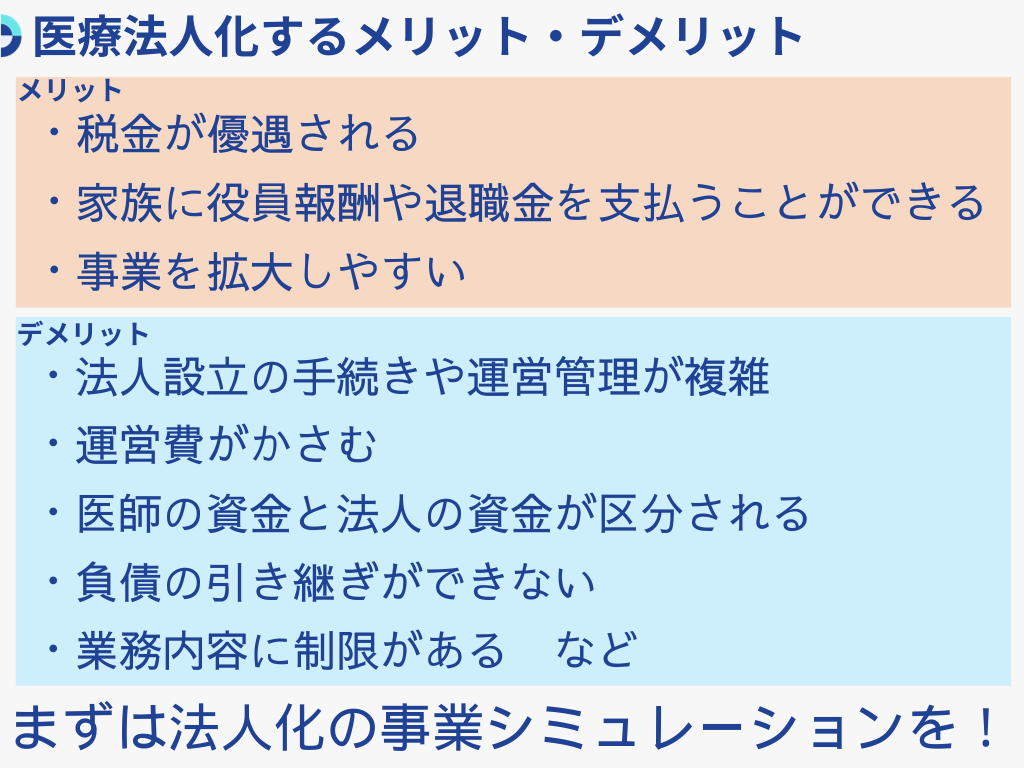

医療法人化するデメリットには、以下のようなものが挙げられます。

- 法人設立の手続きや運営管理が複雑

- 運営費がかさむ

- 医師の資金と法人の資金が区分される

- 負債の引き継ぎができない

- 業務内容に制限がある

- 医療法人から追い出される可能性がある

- 解散するときに時間がかかる

- 残余財産が出資者に分配されない

法人設立の手続きは、非常に煩雑で、法人化した後も各都道府県へ定期的に届け出や報告をしなければなりません。法人化によって社会保険と厚生年金への加入が必須となるため、運営費もかさみます。

また、医療法人の資金を医師が個人的に使用することはできません。その他にも、さまざまな制約があります。それぞれのデメリットについて、具体的に見ていきましょう。

法人設立の手続きや運営管理が複雑

まずは、法人設立自体の手続きが煩雑で、法人化した後も、各都道府県などへ定期的な届け出や報告の義務があります。

定期的に届け出るものとして、決算報告の届け出(年1回)、資産総額の登記(年1回)、役員重任の登記(2年に1回)があります。

さらに、運営上の義務として、社員総会の開催(年2回)、理事会の開催(年2回)、監事による監査(年1回)があります。

その他にも、法人名や所在地の変更など、定款の記載事項に変更のある場合は、その都度手続きが必要となります。また、診療時間などの変更の届け出は、法人化しない場合でも必要です。

このように、設立時や運営管理が複雑であるため、医師が法人化するための負担を抱えなくてはならないことが大きなデメリットといえるでしょう。

運営費がかさむ

医療法人化した場合、社会保険と厚生年金への加入が必須となるため、必要経費が増加します。例えば、社会保険料は給与の約30%で、そのうちの半分を法人が負担することとなります。

雇用する従業員が増えれば増えるほど、その負担は大きくなり、費用がかさむ点がデメリットでしょう。

また、診療に専念したい場合は、事務手続きを専門家に依頼することとなります。税理士、司法書士、行政書士などに依頼することで申告漏れなどを防げますが、その分、依頼費がかさむことは避けられないといえます。

医師の資金と法人の資金が区分される

医療法人の場合、医師個人の資金と法人の資金は、明確に区分されます。例えば、医療法人の資金を医師が個人的に使用した場合は、法人から医師への借金として取り扱われます。

このような行為を繰り返すと、金融機関からの信用を失うことにつながるケースもあり、それにより、新たな融資を受けにくくなるでしょう。

このようなことを回避するための対策として、自身に支払う役員報酬を増額することができますが、増えた報酬の分だけ所得税や住民税も増えるため、医師の資金と法人の資金が区分されていることがデメリットであるといえるでしょう。

負債の引き継ぎができない

開業したばかりの医師が医療法人化を考える場合、大きな懸念となるのが負債の引き継ぎです。

医療法人化する場合、内装や医療機器などにかかった設備投資費は引き継げますが、運転資金である借入金は引き継げないことになっています。そのため、引き継ぎができない分は、医師自身の役員報酬から返済しなければなりません。

以上のことから、医療法人化を視野に入れて開業する場合、設備投資に該当する資金を運転資金として借りないように注意する必要があります。

事前に負債の引き継ぎを念頭に置いていなかった場合、医師にとって返済は大きな負担となるため、医療法人化するに当たってのデメリットとなるでしょう。

業務内容に制限がある

医療法人は、その業務内容に制限があります。例えば、サプリメントなどの物販については条件付きで可能となっていますが、通信販売をすることはできません。

また、土地活用としてのアパート経営や病院敷地外での駐車場経営など、不動産経営も認められていません。

このように医療法人は、業務範囲が明確に決められているため、個人で開業している医師と比較すると、自由度が低いといった点がデメリットであるといえます。

医療法人から追い出される可能性がある

医療法人の構成員は、株式会社で例えると、株主に該当する「社員」となります。

社員は、社員総会において一人一票の議決権を保有しており、法人において重要な事項を決める際には、社員の過半数の議決が必要となります。

そのため、たとえ理事長であっても、社員の過半数が「医療法人にとって必要ない」と判断すれば、追い出される可能性もあります。

一般的にはあまり知られていませんが、このように社員を操作した医療法人の乗っ取り行為は、最も深刻なトラブルです。このようなリスクは、個人での開業では存在しないため、医療法人特有のリスクであるといえるでしょう。

解散するときに時間がかかる

医療法人を解散することに決めた場合、各都道府県に届け出を出す必要があり、さらに法務局で解散の登記を行う必要があります。

届け出の種類は、解散の理由によって異なりますが、総会決議によって解散が決まった場合、「解散許可申請」が必要となります。

この申請は、各都道府県において、仮申請受付時期が定められており、事前審査、本申請と手続きを進めた場合、最終的な許可が出るまでに約半年かかります。

医療法人は、地域医療を支える大切な機関となるため、一度法人化すると簡単には解散できないのもデメリットであるといえます。

残余財産が出資者に分配されない

医療法人を解散することになった場合、医療の公益性・非公益性の観点から、残余財産は出資者に分配されません。

解散時の残余財産は、国や地方公共団体に帰属することとなっています。その対策として、できるだけ法人に財産を残さないように解散する方法もあります。

事前に解散時期を決めておき、その時期までの役員報酬や役員退職金の支給計画を立案することで、残余財産を残さないようにします。

前述のように、計画的に解散しない場合、出資者にとって解散は大きなデメリットとなるでしょう。

医療法人化にはメリットもある

医療法人化には、デメリットだけではなく、以下のようなメリットも挙げられます。

- 税金が優遇される

- 家族に役員報酬や退職金を支払うことができる

- 事業を拡大しやすい

病院の所有者および経営者が、個人ではなく医療法人となることで、医師は給与所得を受け取ることになるため、給与所得控除を受けられます。また、所得税や住民税などは、個人課税ではなく法人課税となるため、最高税率が下がり、節税効果が期待できます。

法人化して医師の家族を医療法人の役員とすれば、家族に役員報酬を支払うことができます。この役員報酬に対しても控除が適用できる点は、メリットであるといえるでしょう。

また、個人では認められていない退職金の支給についても、法人であれば家族にも支払うことができます。退職金は、通常の給与よりも税金面での優遇があることも大きいでしょう。

さらに法人化することで、分院展開や介護事業所の開設など、事業拡大が可能となります。これにより、収益の増大が見込めるでしょう。

参考記事

医療法人設立・認可に必要な手続き|費用やスケジュール、要件を解説

医療法人化のメリット・デメリットとは|設立検討のポイントも紹介!

医療法人の相続税対策を出資持分の有無で解説|手続方法や相続契約書の例も紹介

まとめ

開業する医師の選択肢として考えられる医療法人化は、運営管理が複雑になったり、運営費用がかさんだりするなどといったデメリットがあります。

しかし、今回の記事で取り上げたようなデメリットだけではなく、法人化することで税制面での優遇などといったメリットもあるため、まずはどのようなメリット・デメリットがあるかを理解した上で、自身の状況に照らし合わせることが大切でしょう。

医療法人化を検討する際には、長期的な視点で判断することをおすすめします。

株式会社日本メディカルキャリア ライフ支援事業部

福松 洋祐

医師人生の集大成とも言える「クリニック開業」という機会に多く携わって参りました。今後開業を検討される先生方に少しでも多くの選択肢をお示しできるようご支援いたします。