![]() コラム

コラム

2021.07.23

医療法人化のメリット・デメリットとは|設立検討のポイントも紹介!

個人で開業し、収入が上昇してきたものの、確定申告の税額を見て驚いた経験はありませんか? 日本の税制は、所得が上昇すると税率も高額になるという仕組みになっています。そこで検討したいのが「医療法人化」ですが、注意すべき点もあります。この記事では、医療法人化の主なメリットとデメリットについて解説します。

医療法人とは

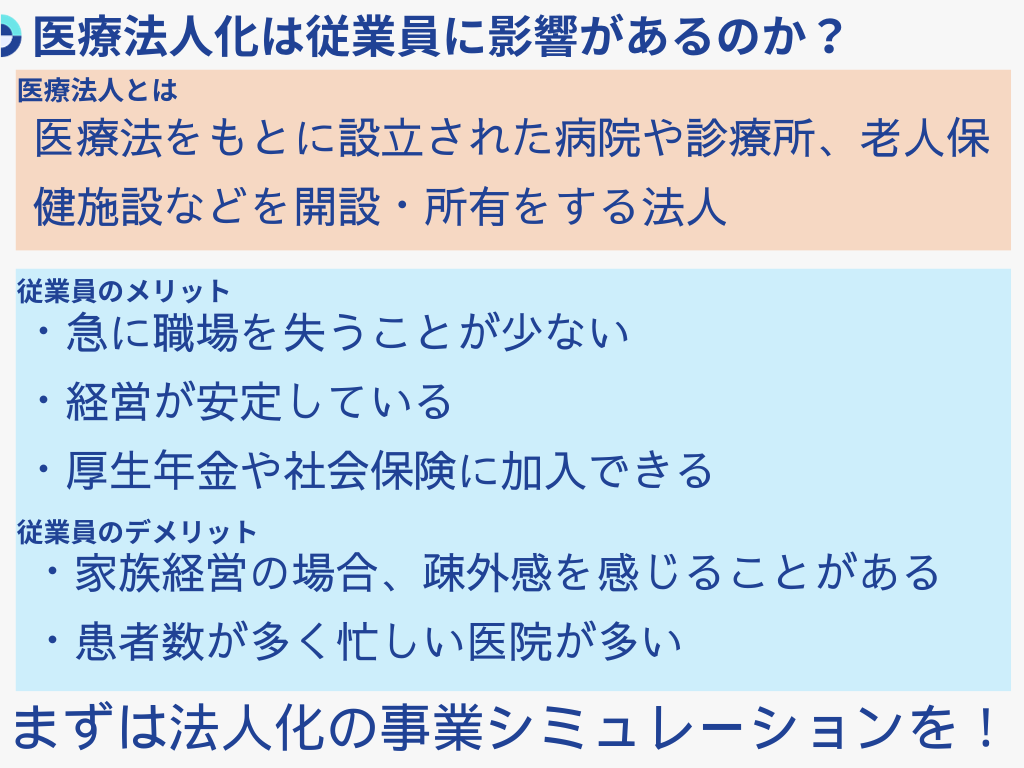

「医療法人」とは、医師・歯科医師が常勤する診療所、病院、介護老人保健施設、介護医療院の開設や所有を目的とする法人のことをいいます。医療法人については、医療法第六章の三十九条に定められています。

医療法人は、以下のようなさまざまな形態に分類されます。

医療法人社団 | 持分の定めのない医療法人 |

持分の定めのある医療法人 ※1) | |

医療法人財団 | |

特別に認定された法人 |

社会医療法人 |

特定医療法人 | |

その他 | 広域医療法人 |

※1) 2007年4月1日以降は「持分の定めのない医療法人」しか設立できません。

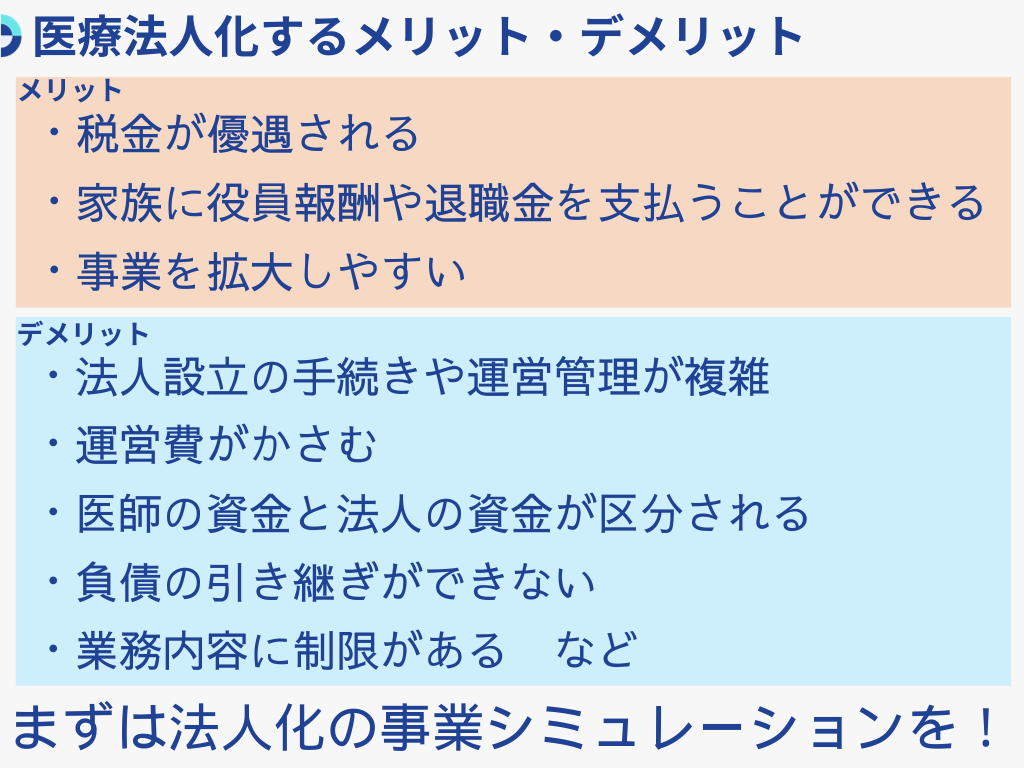

医療法人を設立するメリット

医療法人を設立するメリットは複数ありますが、主に以下の3つのポイントに分けて紹介します。

- 税金面のメリット

- 経営面のメリット

- 信用性のメリット

税金面のメリット

個人事業主は、収入から経費を引いて所得を計算し、所得に応じた税率を掛けて、所得税額を計算します。

所得税率は、所得に応じて高くなっていく「超過累進税率」を採用しているため、所得が上がれば上がるほど、税負担が大きくなります。しかし、医療法人となって法人税が適用された場合、法人税は「所得金額×法人税率」で計算されるため、所得金額が大きいからといって、税率が上昇することはありません。

また、医療法人となることで、医療法人から給与を支払うことができるようになり、給与所得控除が適用されるため、本来はメリットが発生します。しかし、給与所得控除は控除額に上限があるため、給与を代表者に集中して高額にしてしまうと、逆効果になってしまうことがあります。

医療法人化すると、まずは代表者の給与を抑えて、税率が上がるのを防ぎ、代表者ではなく家族に給与を分散させて、それぞれが給与所得控除を適用することで、結果として所得税を抑えることができるようになります。

その他の医療法人のメリットは、以下の通りです。

生命保険料の扱い |

保険料として、掛け捨て商品は全額損金計上可能。がん保険、医療保険、長期の定期保険は、それぞれのルールに基づき、一定額まで損金計上可能。個人の場合は、全ての控除を利用しても年間12万円が上限。生命保険を使った退職金準備も法人であれば可能。 |

相続対策になる |

個人のクリニックを子供に相続する場合は相続税が高額になるが、医療法人の場合は理事長の変更を行うだけで引き継ぎができる。 |

代表者の退職金が準備できる |

医療法人は、代表者への退職金の支払いが認められている。受け取った側は、退職所得控除が適用され、勤続年数によってはほとんど税金がかからない。 |

経営面のメリット

医療法人化した場合の経営面のメリットとしては、まず事業規模が拡大しやすくなるというメリットがあります。

医療法人の種類によって、診療所、病院、介護老人保健施設、介護医療院といった本来業務の他、附帯業務、収益業務、附随業務を行うことができます。

本来業務 |

診療所、病院、介護老人保健施設、介護医療院 |

附帯業務 |

本来業務に附帯して行うことができる業務のこと。本来業務に密接な関連のある介護、福祉系の仕事を定められていることが多い。主な業務としては、通所・在宅系介護サービス、介護施設系・保育系のサービスがある。附帯業務を行うには、定款変更認可が必要。 |

収益業務 |

本来業務でも附帯業務でもなく、社会医療法人にのみ認められており、業務に差し支えのない限り、ほとんどの業務が可能。(農業、林業、漁業、製造業、不動産業、飲食業など) |

附随業務 |

収益業務に該当するが、本来業務と密接に関係するものに限り、特別に認められる。医療施設に附随した患者・職員の駐車場、売店、無料送迎バスなどが該当する。 |

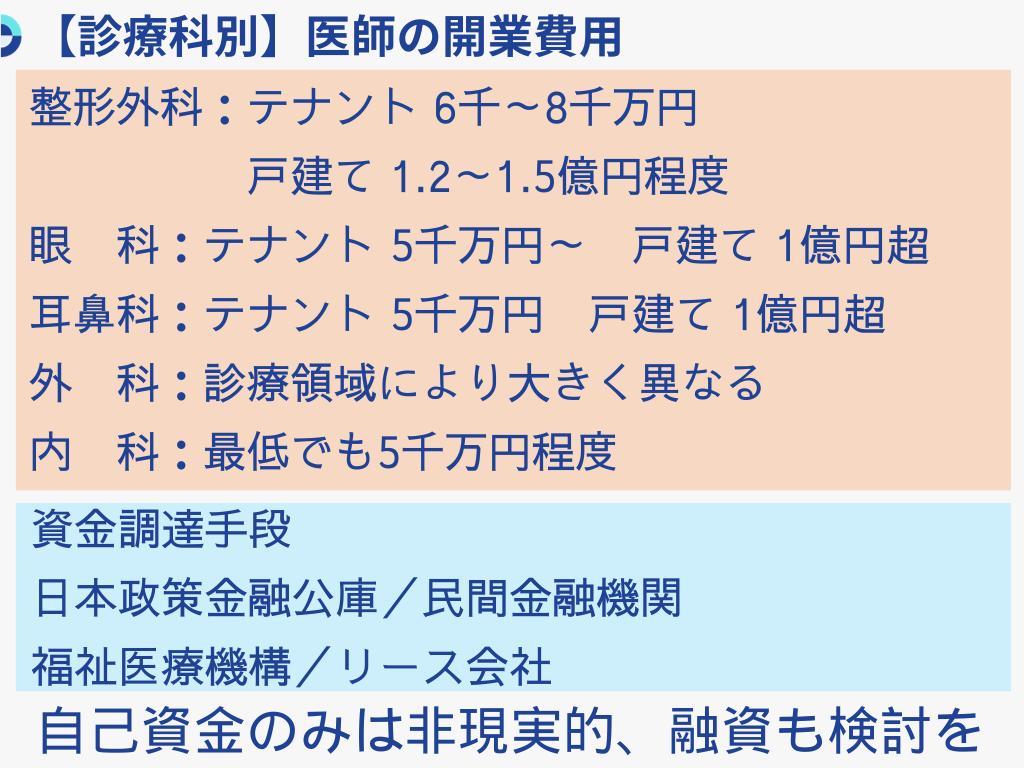

医療法人化の経営面でのもう一つのメリットとしては、資金調達がしやすくなるという点です。これは、法人化することで社会的信用が高まることとは、少し意味合いが異なります。個人の開業医として資金調達をする場合、自分ともう一人の保証人を用意する必要がありますが、医療法人化すると、借り入れの主体は医療法人、保証人は理事長となるため、実質一人で資金調達をすることができます。

信用性のメリット

医療法人を設立するためには、都道府県の許可が必要です。自治体は、地域医療を安定的・継続的に提供する義務があり、医療法人は、地域医療を提供する重要な担い手としての役割が期待されます。そのため、医療法人として設立した時点で、「都道府県のお墨付きをもらっている」という証明となり、社会的信用性が上がり、優秀な人材が集まりやすくなります。また、金融機関の信頼も高まり、融資を受ける際に有利な条件で受けられる可能性が高まります。

医療法人を設立するデメリット

次に、医療法人化することのデメリットについて、解説します。

- 税金面のデメリット

- 経営面のデメリット

- その他のデメリット

税金面のデメリット

税金面でのデメリットとしては、以下の3つが挙げられます。

厚生年金と健康保険に加入しなければならない |

個人事業主の場合は、常勤の職員が5人未満であれば、厚生年金と健康保険に加入する義務はないが、医療法人になると、人数に関わらず厚生年金と健康保険に加入することが義務となる(ただし、医師国保に加入している場合は、厚生年金のみ加入)。厚生年金と健康保険は労使折半なので、職員がいれば、医療法人も基本的に半分を負担することとなり、コストが発生する。 |

交際費の限度額が決まっている |

個人であればチェックは厳しいが、事業に関連すると認められれば、交際費は全額経費とすることが可能。一方、法人は、全額損金とすることはできず、出資額によって経費となる限度額が決まっている。 |

配当を出すことができない |

医療法人は株式会社ではないため、利益が出ても配当を出すということができず、利益が出れば内部留保がたまり、出資持分の評価額が増加していく。解散時までに対策しておかなければ、多額の税金がかかる可能性がある。 |

経営面のデメリット

医療法人は、会計年度終了後3カ月以内に、管轄の自治体に損益計算書や貸借対照表などを提出することが医療法で定められ、医療法人の義務となっています。また、事業拡大など、登記事項に変更があった場合は、組合登記例の定めに従って登記する必要があるなど、個人で開業しているよりもはるかに業務が増加します。時には、コンサルタント、税理士、行政書士などの士業との連携が必要となり、コンサルタントフィーも発生することも考慮しておく必要があるでしょう。

その他のデメリット

医療法人は、地域医療の担い手として都道府県から期待されて許可を受けているため、事業の永続性が求められ、簡単に辞めることができません。解散するには都道府県の許可が必要で、個人的な理由で解散することができません。引退を検討する際には、新たに理事長となる人材を登用するか、医療法人の継承先を見つけるといったことが必要な場合があります。

また、医療法人化すると、法人と個人の資金が明確に分けられます。仮に、理事長が個人的に法人のお金を使った場合、貸付金または役員賞与と見なされ、経費とはなりません。

医療法人化すべきか検討するときのポイント

医療法人化を検討する目安となる3つのタイミングについて、紹介します。

1つ目は、個人での開業医としての所得が1,800万円を超えた段階です。所得が1,800万円に達すると、所得税の税率が40%となり、納める税金も高額になります。法人税であれば、税率は約20%なので、単純に税率を比較すれば法人税が有利となります。しかし、医療法人は、法人からの給与という形で支払うため、給与所得控除が適用されますが、給与所得控除の仕組み上、多額の報酬を支払うと逆効果になります。医療法人化でメリットを出すためには、ある程度、給与所得を分散させることが重要であるという点は心得ておきましょう。

2つ目は、複数の医療機関を開設する予定ができた段階です。本院とは別の機能を有した分院を予定している場合などは、医療法人でなければできません。分院や介護へ進出するなど事業拡大が視野に入ってきたときは、医療法人化するタイミングであるといえるでしょう。

3つ目は、診療所を継承する人が現れたときです。診療所を継承する際は、個人よりも医療法人の方がスムーズに継承することができます。

まとめ

個人の所得税額が高額になってきた人にとって、医療法人化は有効な選択肢であるといえます。しかし、医療法人化したことから派生する業務も多くなり、「自分の理想とする医療を提供したい」という純粋な理念が薄れていってしまう可能性もあります。法人化は、節税をきっかけに検討するのは問題ありませんが、長期的な視点で決断することをおすすめします。

株式会社日本メディカルキャリア ライフ支援事業部

福松 洋祐

医師人生の集大成とも言える「クリニック開業」という機会に多く携わって参りました。今後開業を検討される先生方に少しでも多くの選択肢をお示しできるようご支援いたします。