![]() コラム

コラム

2022.10.15

開業医の必要経費と内訳|開業医の経費は7割認められる?範囲を具体例で解説

「開業医の経費は7割認められる」と聞いたことがあるとはいえ、経費になるかならないかの判断は簡単ではありません。経費のコントロールの巧拙はクリニックの経営、ひいては先生自身の収入にも繋がってきます。

当社では開業・経営のご支援は当然のことながら、経営の良きパートナーとなる税理士のご紹介もさせていただきます。ぜひお気軽にご相談ください。

開業医の経費はどこまで認められる?

クリニック開業/閉院のための総合情報プラットフォーム「医院開業バンク」編集部です。

開業医の経費として認められるのはどのようなものでしょうか。いったいどこまで経費としてよいのか迷うことも少なくありません。今回は、開業医の経費として使用されることの多い科目について、上限額や計上の際の注意点も併せてご紹介します。経費の知識を持ち、正しく計上するようにしましょう。

【参考記事】開業医のリスクと回避するためのリスクマネジメント方法を解説|事業失敗は未然に防げる!

【参考記事】開業医が利用できる補助金・助成金|医院開業時に使えるものも紹介!

開業医に必要な経費

医院を経営していく上で必要となる経費には、以下のようなものがあります。

・人件費:人に関わる経費。スタッフの給料などを指し、社会保険料などの法定福利費も含まれます。

・設備費:病院の土地や建物や水道光熱費、リース料、減価償却費など。

・交際費:接待や慰安を目的とした経費。近隣のクリニックや大学病院の先生との食事代など。

・会議費:ミーティングにかかる費用。

・出張費:学会などに参加した際に発生したホテル代や交通費。

・福利厚生費:スタッフに対する福利厚生に関する費用。歓送迎会の会費など。

個人事業の場合、税務署はまず支出されているものは「個人的な支出」とし、経費として認められるかどうかは事業収入を得るための支出かどうか厳しく判断されます。

しかし、医療法人であれば支出は原則的に経費です。そこから、個人が私的に使った支出を経費から除くという考え方になります。

人件費

人件費はスタッフに関する経費であり、病院の経費の中で最も大きな割合を占めることが多いです。給与、賞与などはもちろん、社会保険料なども含まれます。社会保険料はスタッフに支払う賃金・給与、賞与等の15~20%にのぼるため注意が必要です。なお、人件費として認められる額の上限はありません。

設備費

設備費は、病院の土地や建物、救急車などの車両に関する費用です。地代家賃はもちろん、機械の整備や部品交換などで発生する修繕費、機器のリース代、有形や無形の固定資産に対する減価償却費も含まれます。設備費として認められる額に上限はありませんが、病院経営の支出の多くを占める経費と言えるでしょう。

交際費

交際費は接待や慰安を目的とした経費で、近隣のクリニックや大学病院の先生たちとの食事代などが挙げられます。情報交換の場において使われたとみなされれば経費と言えるでしょう。

また、手土産やお中元、お歳暮などを贈る相手が医院の事業に関連している人や会社であれば、それらも交際費として認められます。

個人事業主であれば交際費の金額に制限はないですが、医療法人では1年間で原則800万円までとなり、さらに資本金が1億円超であれば、交際費の半額までが経費として認められます。また、平成18年度の税制改正で「一人当たり5,000円以下の飲食費」は損金算入が認められることになりました。

税務調査でチェックされることが多い経費でもあることから、領収書に誰との食事だったか、人数や名前、相手の会社名や住所、会った理由などを書き込むなど、会食情報を残しておくことが大切です。

会議費

ミーティングに関わる経費は会議費として計上することが可能です。貸し会議室の使用料や、お茶、コーヒー、お菓子、軽食、資料代などもその中に含まれます。

また、喫茶店やレストランで行う会議でも、内容が適切であれば会議費として計上できますが、夜に営業するスナック、バーなどについては会議費にすることはできず、アルコールが提供されるレストランの場合は会議費として認められない可能性もあるので注意が必要です。上限額については決められていませんが、適切な経費計上を心掛けましょう。

出張費

医師は診察だけではなく、学会に参加するなどして最先端の医療技術を学ぶことも必要です。学会参加のための移動に関わる経費は出張費として計上できます。

たとえば、新幹線代や飛行機代、宿泊が伴うのであればホテル代も含まれます。ただし、家族が同伴する場合は医師以外の家族の分は経費にはなりません。また、学会に行ったついでに観光をする場合には、学会の日程表と併せてプライベートな支出としっかりと分けておくことが大切です。出張費に上限は定められていませんが、通常の旅行に比べ出張費が高額となった場合には、なぜ高額になったのか証明できる書類を整えておきましょう。

福利厚生費

スタッフに対する福利厚生のための費用は、福利厚生費として計上します。たとえば、スタッフの健康診断を行った場合の減免額や、衛生、教育訓練などに要する費用、看護宿舎や食堂、売店などを利用した際の事業主負担などです。

病院会計準則では「福利施設負担額、構成比など従業員の福利厚生のために要する法定外福利費」とされているため、計上の際にはスタッフに対する費用なのかどうか注意が必要です。上限額はありませんが、社会通念上、妥当な金額で行いましょう。

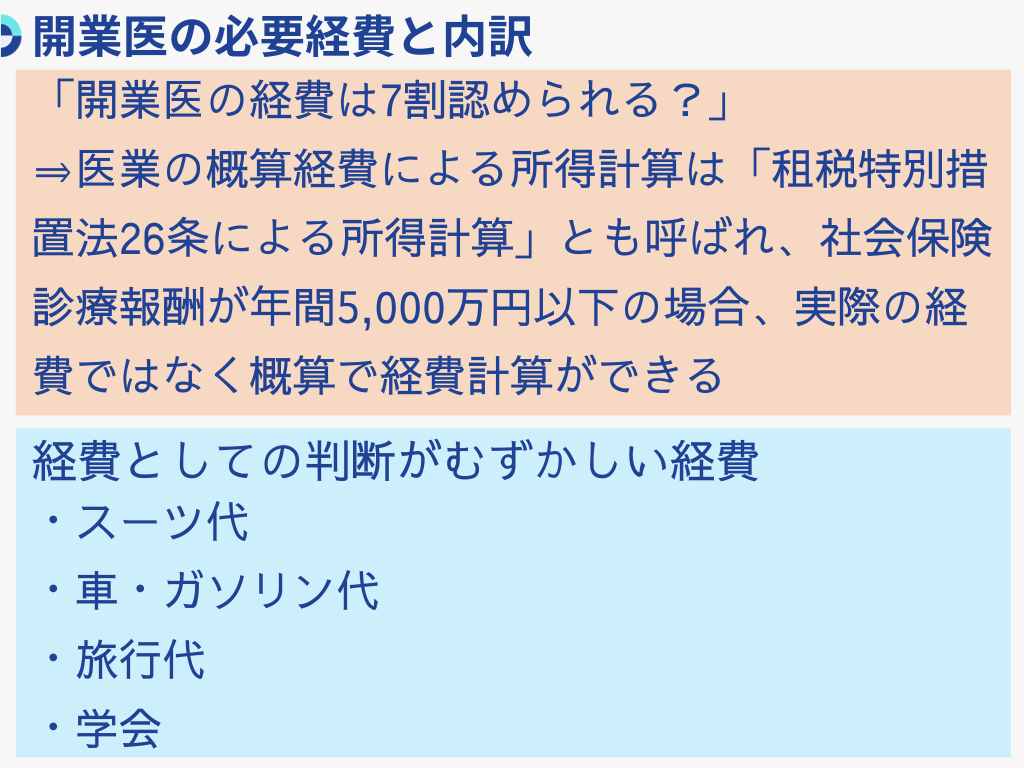

開業医の経費は7割認められる?

「開業医の経費は7割認められる」と言われることがあります。これは、医業の概算経費による所得計算は「租税特別措置法26条による所得計算」とも呼ばれ、社会保険診療報酬が年間5,000万円以下の場合、実際の経費ではなく概算で経費計算ができるからです。医師になるまでにはかなり費用がかかりますし、開業する際には資金も必要なことから、開業後の経営を安定させるために税制が優遇されています。

もちろん事業に関連するものは経費として計上してもよいですが、拡大解釈とならないよう注意が必要です。

参考:租税特別措置法(e-GOV法令検索)開業医の経費として認められる範囲

経費として認められるかどうかは、業務に関係あるかどうかが基準です。判断が難しいものの例として以下のようなものが挙げられます。

・スーツ代 学会参加などのために購入したもの。

・車・ガソリン代 事業に使用する車やガソリン代。

・旅行代 事業に関わる旅行代。

・学会 学会参加に関わる費用。

スーツ代

スーツは、一般的にはプライベートで購入するのもと考えられがちですが、学会への出席や講演のために購入した場合は、事業に関連するため経費として認められることがあります。

車・ガソリン代

車を購入した際、その車をプライベートと事業の両方で使うこともあるでしょう。このような場合は家事関連費として、支出額をプライベートな支出と事業に関する費用に分けることで、事業に関連する費用だけを経費とすることができます。

車は減価償却を行いますから、耐用年数に応じて必要経費に計上します。たとえば、1週間のうち月曜から金曜までの5日間は事業に使う分、そして土日の2日間をプライベートに使う分として、事業分を70%、プライベート分を30%と決め、按分を行い減価償却費とすることも可能です。

ガソリン代も同様に事業の使用した分は経費として計上できますが、車両費ではなく、旅費交通費や消耗品費として計上されることもあるでしょう。

旅行代

学会参加や視察などで出張することもありますが、その際の旅行代は出張費として計上することができます。ただし、家族との旅行は経費とならないので気をつけましょう。

視察などの際も、「どのようなことを調査したのか、学んだのか」を記録することで、業務として必要な行為となり経費に認められます。

プライベートではないか、と税務調査で聞かれた時に、きちんと説明できるよう記録を残しておく必要があります。現地での打ち合わせ記録や、食事をした際には誰と一緒に行ったかなどの記録も残しておきましょう。

学会

学会に参加することは、知識を得て診察内容の幅を広げることもできますから、事業に必要ということで経費計上が可能です。移動のための交通費やホテル代も含まれます。ただし、ついでに観光をした、家族を同伴させた、という場合には、観光にかかった費用や家族の旅費は経費とならないので注意しましょう。

クリニックの開業資金について情報を集められている方は「開業費用基礎知識」の無料ダウンロードできる資料も参照してみてください。

まとめ

医師として専門的な知識は持っていても、経費については開業するまでよく知らなかったという人も少なくありません。開業医としてやっていくためには、どのようなものが経費として認められるのか理解しておくことが大切です。プライベートなものを経費として計上しないよう注意し、正しい経費計上を行いましょう。

株式会社日本メディカルキャリア ライフ支援事業部

福松 洋祐

医師人生の集大成とも言える「クリニック開業」という機会に多く携わって参りました。今後開業を検討される先生方に少しでも多くの選択肢をお示しできるようご支援いたします。