![]() コラム

コラム

2023.09.30

開業医の節税対策|必要性とおすすめの対策方法や2つの具体策を紹介

クリニック開業/経営/閉院のための総合情報プラットフォーム 医院開業バンクです。

医院開業バンクでは多くのクリニックの開業をお手伝いしてきた専任のコンサルタントがクリニックの開業/経営/閉院のすべてを一貫サポートしています。ぜひお気軽にご相談ください。

開業医になると節税にも努めなければなりません。医院は高い収益が見込める反面、高い税金が課せられます。医院運営に大きく関わる税金の問題は避けては通れない道ですが、多忙なため節税にまで手が回らなかったり、どのように節税すれば良いかわからなかったりする開業医の方も多いでしょう。しかし、節税対策を取り入れることで、毎年の税金を大幅に抑えることも可能です。今回は開業医にとって節税が必要な理由や、おすすめの節税方法についてご紹介します。

開業医が節税対策する必要性

開業医が支払わなければいけない税金には、主に所得に応じて課税される「所得税」、所得に関わらず一律10%課税される「住民税」、事業所得から事業主控除額を差し引いた金額に課税される「事業税」があります。他にも消費税や、不動産を所有している場合は固定資産税に加え、所有している医院を相続・贈与する場合には相続税、贈与税といった様々な税金が発生します。

なかでも特に負担が大きいのが所得税です。個人開業医の場合、所得に応じて税率が上がっていく累進課税方式で所得税が計算されるため、利益が出るほど税金が高額になっていきます。収入から必要経費や控除などを差し引いた所得額が1,800万円以上であれば40%の税率が、4,000万円以上の所得額には45%の税率がかかります。

例えば、3,000万円の所得がある開業医の場合、所得税だけで1,200万、住民税を含めると1,220万円が税金として差し引かれる計算となります。

このように、個人営業の開業医は利益があるほど税金の支出が多くなるので、少しでも税金の負担を減らすために節税対策を行うことが大切だと言えるでしょう。

開業医に必要な節税

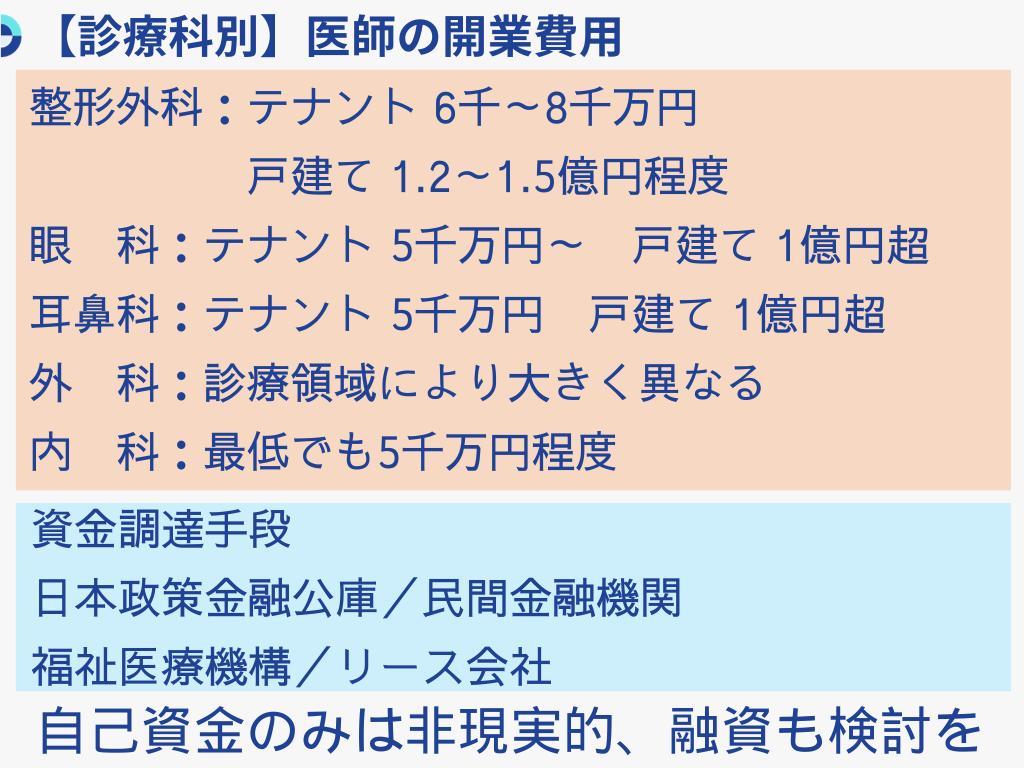

開業医になるためには医院を開業する費用が必要です。開業資金は取り扱う診療内容によって異なりますが、おおよそ1,000万円以上となっており、診療科目によっては1億円を超えるケースもあるなど、開業資金の幅は広いです。開業するまでに資金が必要になる上、翌年以降に支払わなければいけない多額の税金のために、前もって開業資金に加えた貯蓄を用意しておくと安心でしょう。ただし、利益が多く出ると年収の約半分が税金となるケースもあり、税金の支払いは今後ずっと続くものです。そのため、最初の貯蓄だけでなく、継続的な節税に取り組むことが必要となります。

個人で医院経営をする開業医にとって節税対策は大きな課題ですが、対策次第で大幅な減額が見込めます。医師として忙しく働く傍ら、節税対策を日々行うのは難しいと感じる方も多いでしょうが、収入を安定させるために、そして医院経営をする上でも節税対策に取り組むことは大切です。個人経営をする開業医であれば、確定申告の中でも「青色申告」を行うことで、高額な税額を軽減することができます。青色申告では、様々な出費を「経費」として計上することにより、各種税金が抑えられるためです。

例えば青色申告をしている場合、医院の修繕目的で30万円以下の医療機器や備品などを購入する際には、経費として計上することができます。通常であれば10万円以上の出費はすべてその年の経費にすることは不可とされていますが、30万円以下の場合は特例が適用されます。しかしこれはあくまでも修繕としての出費であることが条件です。

他にも家族が業務を手伝う際、その家族に支払われる給与は「専従者給与」として経費に計上できます。白色申告の場合には給与には上限額が設けられていますが、青色申告の場合は届出書に限度額を記載して提出すれば、指定される限度額は特にありません。

このように青色申告で経費を上手に計上することで、課税対象となる所得を減らし、節税ができます。

開業医におすすめの節税方法

開業医には、他にもさまざまな節税方法を選ぶことができます。開業医におすすめの節税方法は以下の2つがあります。

・医療法人化する

・特別支出控除

それぞれの特徴やメリットを詳しく見ていきましょう。

医療法人化する

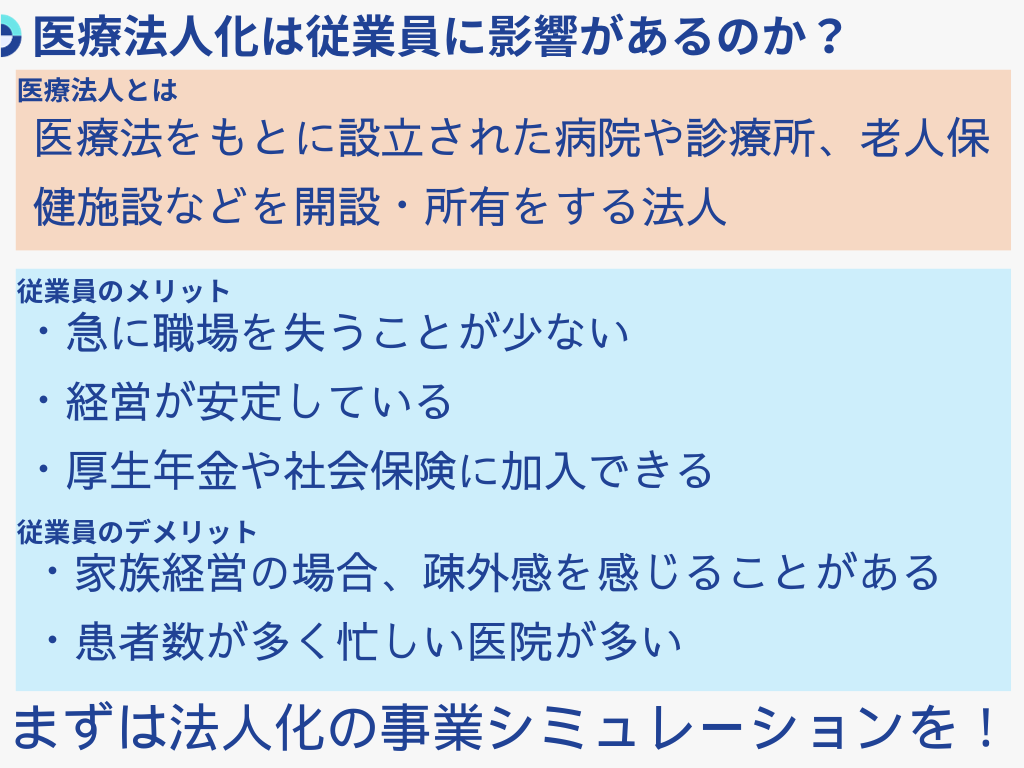

開業医としての収入が5,000万円以上に増えるようであれば、医療法人化の検討をおすすめします。医院を医療法人化することによって税率が変わるため、大幅な節税効果を生むのです。個人経営の医院では所得に応じて税率が上がる「超累進税率」が採用されていましたが、医療法人で課税される所得税では、利益が800万円以下の部分について15%、800万円を超えた部分に関しては上限なく23.4%と、税率が固定されています。また、一定条件を満たした一部法人であれば、利益が800万円以下の部分については19%、800万円を超えた部分に関しては23.2%となります。つまり、開業医としての収入が1,800万円以上ある場合は、医療法人化することによって大幅に節税できるのです。

また、法人の長たる理事長や、理事長の配偶者、子どもなどの家族を役員に適用すれば、「役員報酬」として所得を分散できる他、役員の退職時には役員退職金を支払うことができるので、医療法人に蓄積される資産を少なくし、相続対策にも活用できます。

一方、医療法人化することにより、個人経営の医院に比べて会計や事務処理が複雑になり、書類作成などの手間がかかることや、小規模企業共済に加入していた場合は、原則脱退しなければいけないというデメリットがあるため注意しましょう。

特別支出控除

開業医が「特定支出控除」を受けることも、節税に大きな効果を生みます。特定支出控除とは、給与所得者の支出した費用の一部を経費として計上できる控除制度で、特定の支出額の合計額が、その年中の給与所得控除額の半分を越えた際に、確定申告を行うことで控除が受けられます。

控除の対象となるのは、電車やバス、タクシー代などの通勤費や転勤のための引越し費用、学会や研修、講演会の参加費を含めた研修費、単身赴任の際に配偶者や家族のもとに帰るための交通費、業務に関連する資格取得費、書籍購入費、衣類費、交際費の8つです。特定支出控除の大きなメリットは、業務に関係しているものは控除対象となるため、身近な出費を経費に計上できることです。しかし、書籍購入費用、衣類費、交際費の3つについては支出額の合計額が65万円を超える場合、65万円までの支出に限られるため注意が必要です。特定支出控除を受けるには確定申告の手続きが必要です。確定申告を行う際は、明細書や領収書などを税務署へ提出する必要があります。事前に経費となる項目を洗い出し、それぞれの金額を第三者が参照できる状態にまとめ、管理しておかなければいけないので、手間がかかるのがデメリットと言えるでしょう。

他にも開業医の節税方法については、「医師資産形成.com」という医師専門の資産形成サイトの記事がわかりやすくまとまっています。 参照:医師が副業で個人事業主になったときの税金について|節税は可能なのか 参照:医院の開業・経営の実態|よくある悩みと解決方法開業医の旅行は経費で落とせる?

開業医が旅行をする際にかかる費用は経費として計上できるのでしょうか。当然のことですが、休暇目的の家族旅行にかかった費用は経費で落とすことはできません。しかし、旅行が出張目的である場合や業務に関する内容がメインであれば、経費として計上できる可能性があります。もし業務遂行に関わる旅行でないと判断された場合は、当該役員又は使用人に対する給与としてカウントされてしまいます。これは個人経営の医院においても医療法人化した医院においても共通です。また、医療法人化した医院の場合、従業員との旅行は福利厚生費の一環として費用に計上することは可能ですが、業務への関連性を説明する必要があります。

個人経営の医院の場合は、出張にかかる諸経費の取り扱いを定めた社内規程である「出張旅費規程」を作成し、出張旅費規程に基づいて日当を支給するシステムを設ければ、経費として計上できる可能性があります。出張旅費規程は法律上の明確なルールはないため、医院ごとに金額や内訳を決めることができます。旅行のうち、業務に従事する時間の割合が半分以上あれば、経費として認められる可能性が高いでしょう。どの医院においても、旅行費を経費として計上したい場合は、業務上必要な出張であるかがわかるよう、同伴者が必要と判断できる理由や工程表に記録したり、領収書を保管したりしておくなど、旅行が業務に必要な行為であることを証明するものを忘れずに用意・保管しておきましょう。

開業医が経費で計上できる範囲

開業医が経費として計上する際、事業や業務に関連するものはすべて経費にできる可能性があります。

開業医が経費として計上できるものとして、以下の3つが挙げられます。

・交際費 ・福利厚生費 ・会議費

開業医が個人開業であっても法人であっても、経費にできるかどうかは、基本的に業務に関係あるかどうかが基準となることに変わりはありません。しかし「事業活動」として見なされる範囲で、経費として計上できる範囲が違うことがあります。法人の場合はすべての活動が事業活動と見なされるため、支出したものは原則すべて経費とすることができますが、個人事業にあたる医院の場合は「事業活動で支出した分」と証明できるもののみが経費に計上できるのであって「あくまで個人的な支出」と解釈された場合は、経費として認められません。

以下、項目ごとに詳しく見ていきましょう。

交際費

医療法人における交際費は、出資持分の基金の差によって異なります。

・出資持分の基金が1億円以下の場合…交際費の年間600万円が限度。かつ支出額の90%の交際費が損金として算入が可能 ・出資持分の基金が1億円以上の場合…原則として、交際費は損金に算入されない

このように出資持分の基金が少ない場合は、交際費は経費として計上できないのが原則ですが、損金不算入額の計算にあたって一定の措置が設けられており、年間800万円までの交際費は損金算入できるという措置を受けることができます。また、どちらの場合も交際費のうち接待飲食費についてはその50%までは損金に算入することが可能です。

一方、個人事業主の交際費には制限がありません。ただし、あくまで医院経営や医院経営に関連したものであるのが条件です。交際費としてカウントされるものは、接待飲食費をはじめ、手土産やお中元、お歳暮などの贈答代、結婚祝い金、事務所移転のお花代などが挙げられます。税務調査のときに、領収書を見ながら何に対する交際費なのかしっかり答えられるようにしておきましょう。

福利厚生費

福利厚生費とは従業員の生活や、労働意欲を向上させる目的で会社が支払う費用です。福利厚生費としては主に、各種保険料や健康診断費用、社員旅行費、スポーツクラブの会費、マッサージ代、従業員への食事代、レクリエーション代などが挙げられます。福利厚生にかかる費用を経費として計上するには、従業員を雇用していることが前提条件となり、「従業員に対して使用する」ということが証明する必要があります。

また、福利厚生費として認められるためには、全従業員が平等に利用できることや、福利厚生費として提出する内容が社会通念上妥当と考えられる金額であることも条件です。医療法人であっても、福利厚生費の内訳をわかりやすく記録し、提出する必要があります1人で事業を経営している個人開業の医院では、従業員ではなく自分自身への福利厚生となるため、福利厚生費としては認められない場合もあります。ただし、家族以外の人を従業員として雇っている場合は福利厚生費として申請できる内容がある可能性もあるため、税理士などの専門家に相談することをおすすめします。

会議費

会議費とは、医院の運営などに必要とされる会議にかかる費用です。院内での会議はもちろん、取引先との打ち合わせ費用も会議費に含まれます。主に会議費として挙げられるのはレンタル会議室や喫茶店の有料個室などの会議場所の費用や、会議として行う会食費・お弁当屋・お茶・お菓子などの飲食費、会議で使用する機材費となります。また、ホテルなど大きな会場を借りて大規模なミーティングを行う場合も、会議費に含むことが可能です。

取引先や得意先の外部事業関係者に対し接待目的で会食をする際は、会議費ではなく接待交際費として判断されますが、飲食費が1人1回5,000円未満の場合は会議費に含めることができます。また、会議を兼ねた食事会に限り5,000円以上の飲食費がかかった場合も、「会議」を目的とした会食として見なされるため、会議費に含めることも可能です。交際費と捉えがちな経費を会議費として計上することにより「交際費年間800万円」という制限内に収めることができます。

会議費として申請する際は、医院経営に必要な話し合いをしたかどうか、会議を適切な相手と行ったかが重要となります。会議が行われた場合はきちんと議事録を作成するなど、参加者や内容などを第三者が見てもわかりやすい状態かつ詳しく尋ねられても説明できるようにしておきましょう。

まとめ

開業医になると、医師としての通常業務に加え、医院運営にまつわる作業も同時進行で行う必要があります。特に経費をはじめとしたお金の問題は、自身の収入や医院運営に大きく関わる重要な問題です。毎年税金を払うことには変わりありませんが、少しでも税金の額を抑えられるよう、日ごろから節税を意識して取り組むようにしましょう。また、思うように節税ができないという開業医の方は、医療コンサルタント等の専門家に相談してみてはいかがでしょうか。

株式会社日本メディカルキャリア ライフ支援事業部

福松 洋祐

医師人生の集大成とも言える「クリニック開業」という機会に多く携わって参りました。今後開業を検討される先生方に少しでも多くの選択肢をお示しできるようご支援いたします。