![]() コラム

コラム

2020.07.31

開業医の資産形成について|開業医の金融資産や資産の運用方法

開業医として医院を経営していく場合、重要なのはリスクの把握、資産形成や資産運用などです。開業してから行き当たりばったりの経営をしていくのでは大きなリスクが伴うので、事前の計画性が非常に重要です。 ここでは、開業医の平均年収や資産形成、資産運用方法などについて解説します。

開業医の資産形成①開業医の平均年収

開業医の平均年収には幅があります。2017年に行われた厚生労働省の調査によると、開業医と勤務医の平均年収を比較した場合、勤務医の平均年収が約1,488万円だったのに対し、開業医の平均年収は約2,748万円でした。

この結果を見ると、開業医と勤務医の平均年収の差は実に約2倍ということになります。あくまで平均ではありますが、場合によっては約2倍以上の年収の差が出るということは大きな事実です。

ちなみに弁護士の平均年収は約1,026万円、税理士の平均年収は約717万円となっています。 一般的に収入が高いと言われる士業と比べても、開業医の平均年収がいかに高いかがわかります。

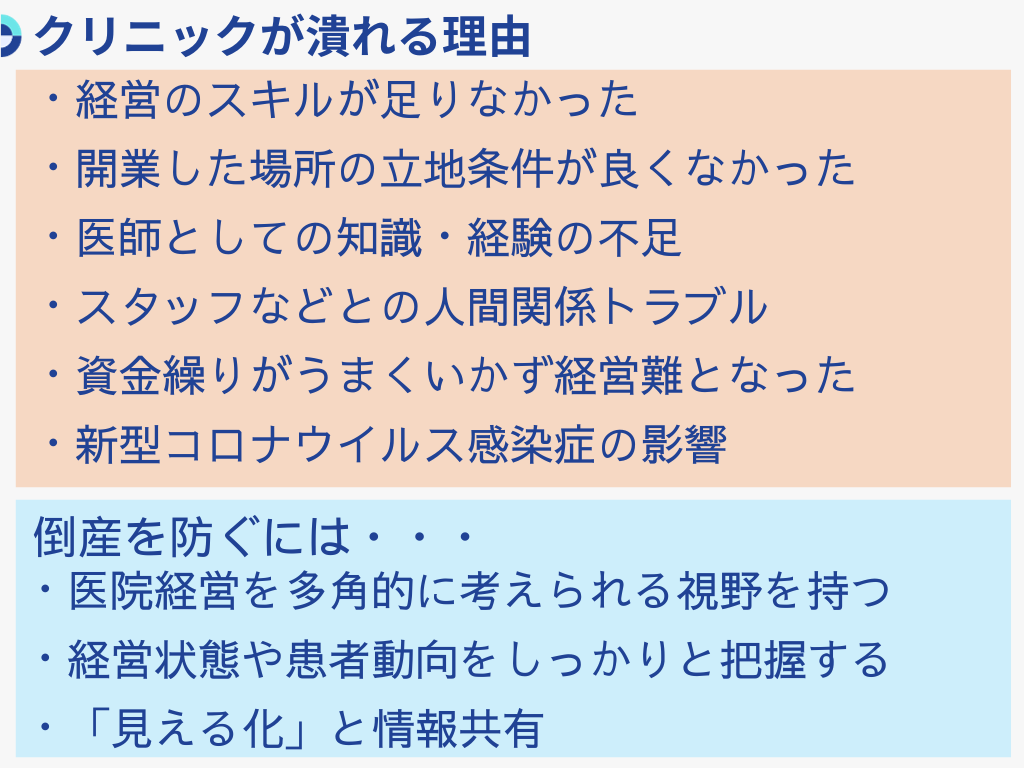

開業医の資産形成②開業医のリスク

開業医が独立する場合のリスクとしては、以上のような点が挙げられます。

・来院者が少なければ収入が低くなる

・資金繰りに苦しくなる可能性がある

・患者と医院スタッフのトラブル

・採用・労務管理

特に資産を形成する上で重視すべきなのは、開業しても来院する患者さんが少なければ収入が減ることです。医院経営は患者さんが来てこそ成り立つので、患者さんが来なければ高年収は望めません。

また、開業する際には基本的に融資を受けることが多いですが、開業後の資金繰りにも注意が必要です。十分な設備投資を行わないと医療設備の差で他の医院に患者さんが流れてしまう可能性がありますし、一方で今後の運転資金の蓄えがないと医院存続の危機に直面することにもなりかねません。両者のバランスが重要なのです。

さらに、患者さんと医院スタッフの間にトラブルが起きた場合には、院長として柔軟に対処しなければなりません。些細なトラブルでも大きなトラブルに発展し、医院の評判に関わることになりかねないため、対策を考えることも必須です。

このようなトラブルを防ぐためにも、医院経営にあたってはスタッフの採用基準と労務管理は非常に重要な点と言えます。開業準備の片手間に適当な採用をすると、その後の運営に影響を与える可能性があるので注意しましょう。

患者さんは院長だけでなくスタッフの質も見て医院を判断しています。不適切な労務管理をしているとスタッフのモチベーションが下がり、患者さんへの対応も漢字が悪くなってしまう可能性があるので気持ちよく働いてもらうためにも労務管理は重要です。

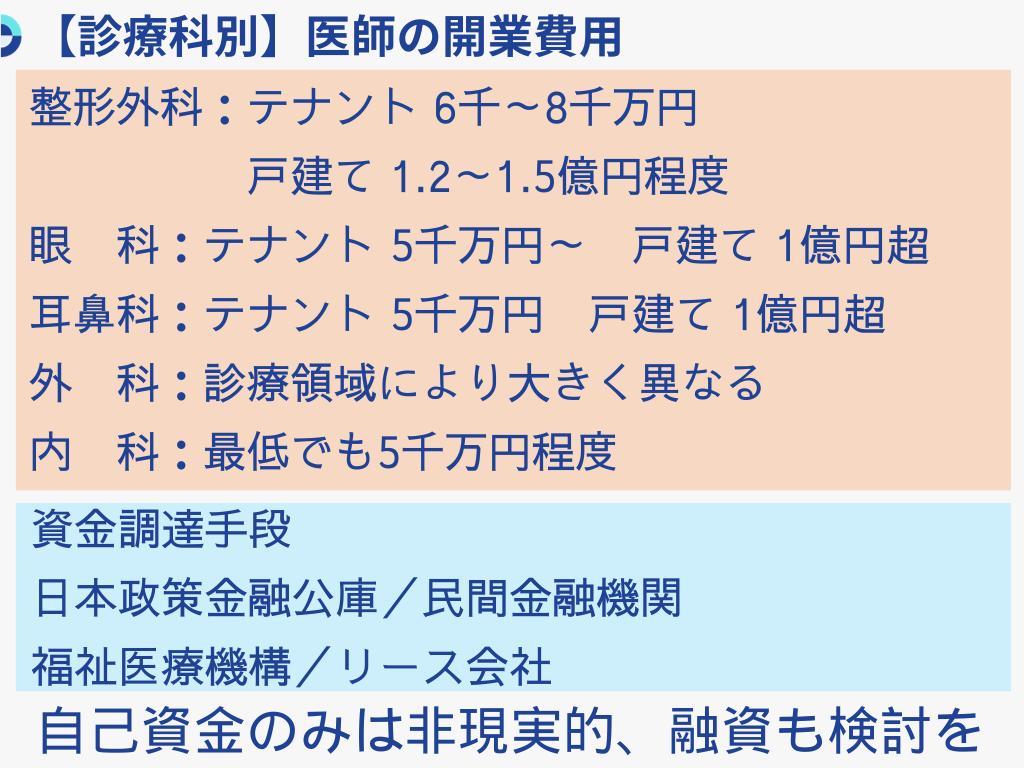

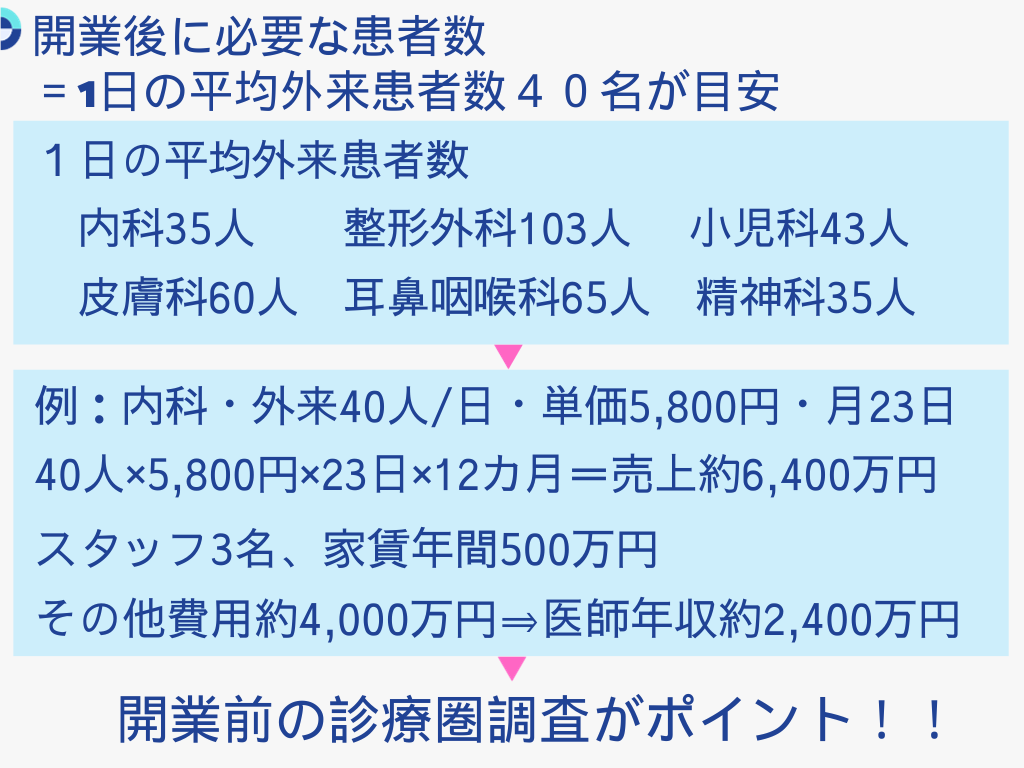

開業医の資産形成③開業医の収支例

開業医の収支はどのようになっているのでしょうか。主な収入と支出の概算について以下にまとめました。

<開業医の収入例>

1日の患者数20人×1万5,000円

<開業医の支出例>

・テナント費用 約500万円

・内装工事費 約1,900万円

・医療機器 約1,500万円

・広告宣伝費 約200万円

・運転資金 約1,500万円

これはあくまで一例です。どの診療科目で開業するのか、開業する際にどれだけ設備投資をするのか、融資額がどのくらいにのぼるかなど、様々な要素によって収支は大きく変わります。

開業医の収入において重要なのは、初年度でいかに来院患者数を増やせるかどうかです。開業したての頃はどうしても知名度が低いので、治療の特徴、院長の経歴や人柄、医療機器の質、さらには交通の便の良さなどをうまくアピールする必要があります。

来院患者数を増やすためには広告宣伝などを行ってまずは知ってもらうことから始める必要があります。そして、実際に来院してもらって院長の診療や医院スタッフの対応の良さなどを患者さんに知ってもらうことが重要です。

開業にあたっては、テナント費用や医療機器、運転資金など何を重要視するのかによって、その後の収益ラインも大きく変わるので、常に収支バランスを意識しておく必要があります。

開業医の資産形成④引退後に必要な金融資産の目安

開業医の平均年収は勤務医よりも高い傾向にありますが、実は忙しい医師ほど引退後の資産形成ができていないケースがあると言われています。医院の経営に注力し過ぎて、自己の資産形成を疎かにしているケースもあるのです。

引退後に必要な金融資産の目安は、年に600万円程度と言われています。これは不動産投資などの不労所得があり、60歳までに資産運用方法が確立されている場合です。開業医の平均年収は2,000万円を超えており、必要経費を差し引いたとしても十分な金融資産が残せる可能性があると言えるでしょう。 ただし、開業期間が短い場合には開業医としての資産形成期間も短くなるので、その場合はリスクが高い資産形成を行うか、引退する時期を先延ばしにする方法をとることになります。

これらの点を考慮すると、資産形成を始めるのは早い方が良いでしょう。

開業医の資産形成⑤資産管理会社のメリット

資産管理会社とは資産の所有者の代わりに資産を一元管理する会社です。 資産管理会社は個人の資産管理に注力する点が大きな特徴です。このことからプライベートカンパニーとも呼ばれており、利用すると様々なメリットがあります。

・節税効果が高い

資産管理会社を利用すると、大きな節税効果が期待できます。 特に注目したいのが、役員報酬の制度を使って所得を分散できることです。開業医としてすべての資産を個人所得としてしまうと所得全てに対して税金が課せられますが、資産管理会社を利用して家族を役員にすると役員報酬として家族に所得を分散させることができ、贈与税の対象にもなりません。 さらにオーナーに対する税率が低くなるという節税効果もあります。

・黒字の圧縮

不動産の所有などによって所得が大きな黒字になった場合、その所得に対して課税される税金は高額になってしまいます。ですが、不動産を資産管理会社が所有することにすれば、他の事業で赤字になった場合はその赤字分だけ黒字を圧縮することができます。つまり、損益通算ができるのです。

・繰越控除が長くなる

個人で繰越控除を行う場合は最長3年となっていますが、資産管理会社を設立することで最長10年になります。

以上のように節税効果が見込めるメリットがあるので、資産管理会社を利用する価値は十分にあると言えるでしょう。

開業医の資産形成⑥資産運用・投資の方法

開業医の資産運用・投資方法としては以下のようなものが挙げられます。

・不動産投資

不動産投資は不動産を購入して運営し、住人からの家賃収入という不労所得が得られる資産運用方法のひとつです。 不動産投資のメリットは、空室状態がなければまとまった収入が得られることです。住人にとって住みやすいようにするための投資はある程度必要ですが、毎月家賃収入が得られるので、安定した収入が見込めるのが大きなメリットと言えるでしょう。場合によっては節税対策にもなります。

ただし、空室リスクや、経年劣化による修繕費用がかかることは避けられないというデメリットがあります。空室があると家賃収入が減りますし、築年数が経つとまとまった修繕費用が発生するので十分な資金が必要です。

・FX

FXとは外国為替取引のことで、通貨の売買によって利益を出す方法です。 FXのメリットは、少ない資金で高額の利益が出せることです。基本的には取引の金額が多いほどリターンが大きくなる仕組みになっています。 ただし、ハイリスクハイリターンなので、取引に失敗した場合には大きな損失が発生する可能性があるのがデメリットです。欲を出して高額な取引を続けていると、カバーしきれないほどの損失を負うリスクもあるので注意しましょう。

まとめ

開業医は勤務医よりも平均年収が高いですが、その分リスクを負うことにもなるので、医院経営の方法を工夫しないと開業医の平均年収も望めなくなる可能性が否定できません。引退後の資産形成も考慮する必要性がありますし、まずは開業医として成功するにはどうすればいいのかを入念に考えることが大切です。開業前、開業後にわたってしっかりとした事業計画、資金計画、資産運用をシミュレーションした上で開業を検討してください。

![]()

医院開業バンク編集部

編集部

医師の転職・採用支援に20年以上携わる医院開業バンク編集部が、開業に役立つ情報をお届けします。