![]() コラム

コラム

2020.06.30

医療法人の相続税対策を出資持分の有無で解説|手続方法や相続契約書の例も紹介

医療法人における相続税の問題は様々です。いざ相続する時になって税金の高さに驚く人もいるのではないでしょうか?さらに相続の手続きも複雑なので、やることが多くて何から手を付ければいいのか分からないこともあります。そこでおすすめなのが、出資持分を活用した相続税対策です。

ここでは、出資持分がある人とない人の相続税対策について解説します。

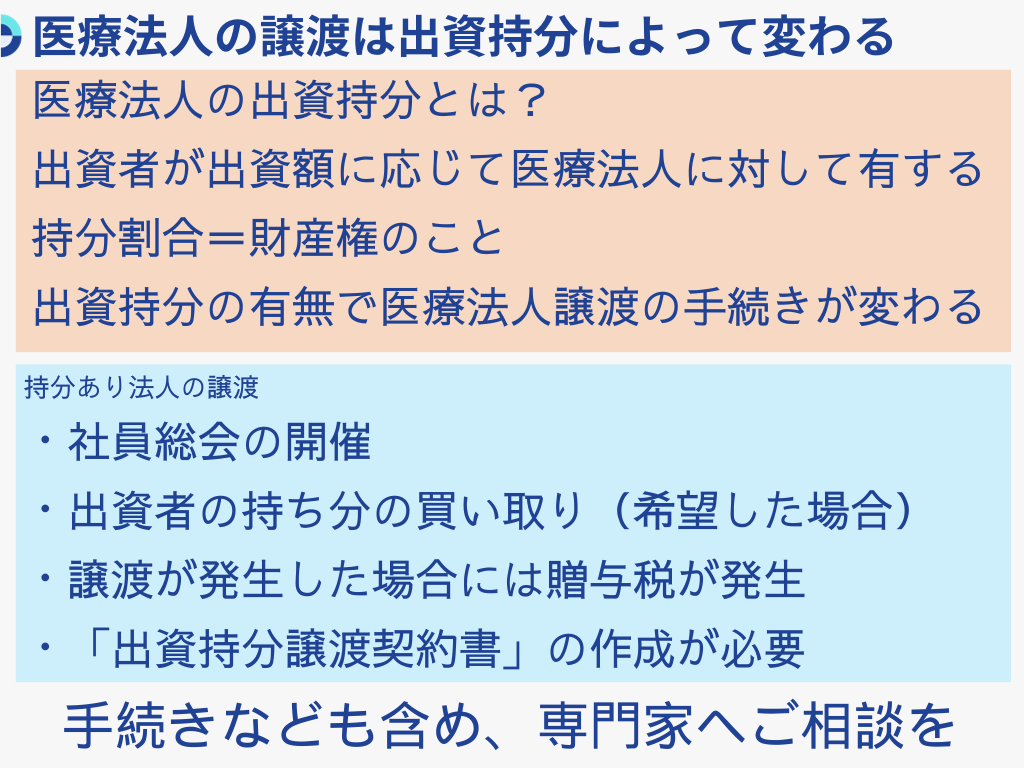

医療法人の出資持分とは

医療法人における出資持分とは法人のオーナーであり、医療法人における持分を持っている財産権のことを指します。財産権は相続税の対象になるため、相続税を支払わなければなりません。

出資持分を持っている医療法人は払戻請求ができる権利を有しており、医療法人を解散した場合の残余財産の分配ができるなど、一般的な法人と違って様々なポイントがあります。医療法人において出資持分の有無は相続税対策において重要なポイントです。

出資持分がある医療法人

出資持分がある医療法人の最大の特徴は、平成19年3月31日以前に設立した医療法人です。出資持分については平成19年4月1日に医療法が改正され、この第5次医療法改正により、平成19年4月1日以降に設立した医療法人は出資持分がなしという扱いになりました。

出資持分があるということは平成19年3月31日以前に設立した医療法人ということになります。出資持分の有無で医療法人を解散させた時の財産の行方が大きく異なるため、相続する際には十分に注意しなければなりません。

出資持分がある医療法人の相続税対策

出資持分がある医療法人が相続人に財産を相続させる場合、多額の相続税が発生します。この時に注意しなければならないのが、キャッシュでしか相続税を支払うことができないということです。つまり、相続税を支払うためには医療法人から財産の払戻を受けなければなりません。

そこで効率的な相続税対策として、医療法人の評価額の引き下げと税制上の特例を活用し、出資持分のない医療法人へ移行する方法が挙げられます。出資持分がない医療法人は相続する財産はなくなりますが、代わりに相続税が発生しません。

相続に必要な手続き

出資持分がある医療法人の相続に必要な手続きは、以下の通りです。

・遺言書を作成する・遺産を相続する人が一人ではない場合は、遺産分割協議書を作成する

・相続人が医療関係者でない場合は、財産の払戻請求を行う

医療法人の財産を相続するにあたって重要になるのは、遺言書があるかどうかです。遺言書が作成してあるならその内容に従って手続きを行うことになりますが、遺言書を作成していない場合は遺産分割協議書を作成する必要性があります。

相続の注意点

出資持分ありの医療法人の相続で注意しておきたいのは、以下の通りです。

・遺産分割協議を行う際に揉めることが多い・財産の払戻請求が行われると、医療法人の経営が圧迫される可能性がある

特に注意したいのは、医療法人に対する払戻請求によって経営が圧迫される可能性があることです。もしも相続人が医療関係者ではない場合に医療法人に対して払戻請求が求められる可能性がありますが、これが行われると出資者に対して資金を返還することになります。

ただ、億単位の現金を手元に残しているケースは非常に少ないため、金融機関からの借入や固定資産の売却を行うなど経営に大きく関わる事態になります。

出資持分がない医療法人

出資持分がない医療法人とそうでない医療法人との違いは、平成19年4月1日以前に設立したか以後に設立したかによって決まります。平成19年3月31日以前に設立している場合は出資持分がありますが、平成19年4月1日以降に設立した場合は出資持分がない医療法人になります。

出資持分がないということは財産があっても財産権も相続権もありません。ここで医療法人を解散すると、持分の財産が全て国に持っていかれる代わりに相続税が一切発生しなくなります。このことから、出資持分がない医療法人に移行する対策が行われているのです。

出資持分がない医療法人の相続税対策

出資持分がない医療法人の場合、出資持分に対して相続税が課税されるわけではありません。しかし、医療法人に対する相続税は発生してしまうため、何らかの対策が必要になります。

出資持分がない医療法人を解散する場合は法人ではなく個人という扱いになるので、贈与税が発生します。したがって、結婚・子育ての一括贈与や教育資金等贈与など様々な贈与税対策を行うのがおすすめです。

相続に必要な手続き

出資持分がない医療法人の相続に必要な手続きは、以下の通りです。

・遺言書を作成する・遺産を相続する人が一人じゃない場合は、遺産分割協議書を作成する

出資持分がないので、財産の払戻請求を行うことはできません。事前に遺言書を作成してその内容の通りにするか、遺言書がない場合は相続人同士で遺産分割協議を行い、協議書を作成する必要性があります。

相続の注意点

出資持分がない医療法人を相続する場合、相続税が発生するので相続税対策が必要になります。また、相続税対策として出資持分がある医療法人から出資持分がない医療法人に移行した場合、その過程で法人から個人になるので贈与税が発生します。

この場合は贈与税対策が必要になるので注意しましょう。

新認定医療法人とは

平成29年10月1日に改正されたのが、新認定医療法人です。新認定医療法人とは出資持分ありの医療法人が出資持分なしの医療法人に移行する場合に課税される贈与税が非課税になる条件を緩和したものです。

これまで移行する際には贈与税が課され、非課税にするには役員数や役員の親族要件など様々な条件をクリアしなければなりませんでした。しかし、これでは一般の事業者との公共性に欠けるということで、この制度が改正されました。

新認定医療法人のメリット

新認定医療法人のメリットは、以下の通りです。

・出資持分に対する相続税を支払う必要性がない・払戻請求の対象にならない

・払戻請求がされないことで、経営が圧迫される不安がない

新認定医療法人によって税金が免除されやすくなるので、経営が危ぶまれることがありません。相続するにあたって不安なことがなくなるのは、とても大きなメリットです。

新認定医療法人のデメリット

新認定医療法人のデメリットは、以下の通りです。

・剰余金があっても、相手に請求することができない・残余財産が請求できなくなるので、残余財産は国に持っていかれてしまう

新認定医療法人は剰余金や残余財産までも国のものになるので、このデメリットを無くすためには、剰余金や残余財産をできるだけ残さないようにすることが大切です。

まとめ

医療法人における相続は、一般の事業会社と比べて不公平だと思われる部分が散見されます。とはいえ、平成29年に改正された制度によって相続税対策の一つである出資持分がない医療法人への意向がやりやすくなったので、今後もさらに制度が見直される可能性は十分にあるでしょう。相続する場合は、相続税対策やメリット、デメリットなどをチェックして検討することが大切です。

![]()

医院開業バンク編集部

編集部

医師の転職・採用支援に20年以上携わる医院開業バンク編集部が、開業に役立つ情報をお届けします。