![]() コラム

コラム

2020.06.30

医療法人の出資持分あり・なしの違い|法人譲渡や相続時の問題点とは

医療法人には持分の定めのある「出資持分あり」と、持分の定めのない「出資持分なし」の2種類に分けられます。出資持分の有無により、医療法人としての特徴やメリット・デメリットが大きく異なり、相続時や売却時にも大きな影響をもたらします。今回は出資持分あり・なしの医療法人の違いについて解説します。

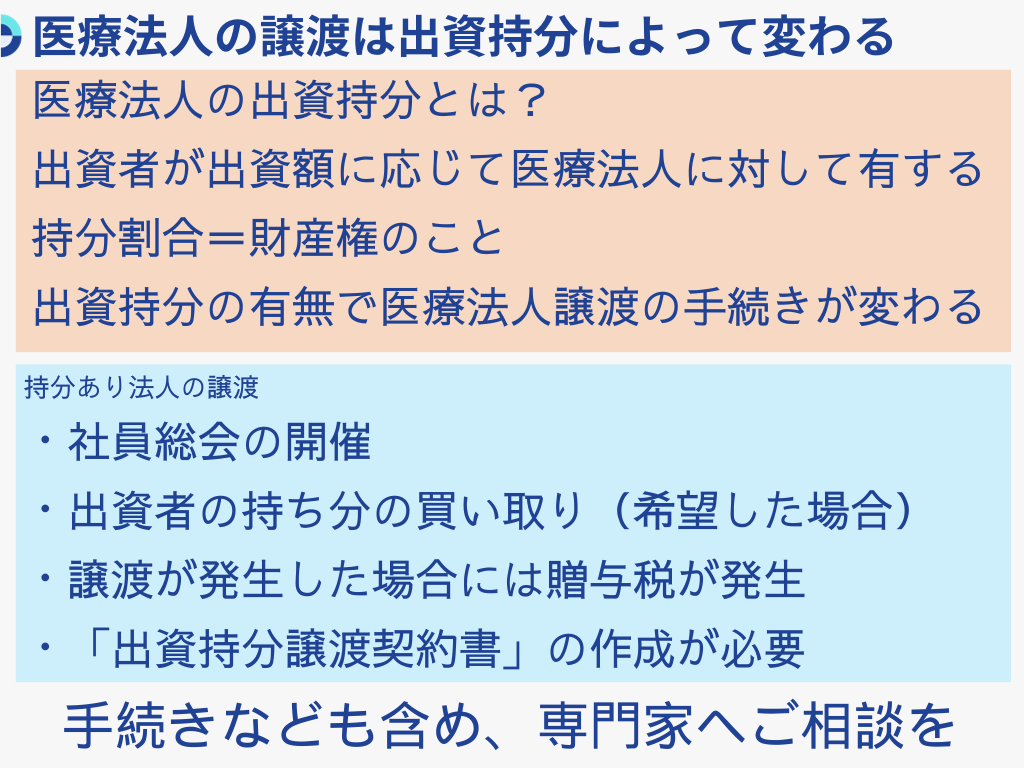

出資持分とは

出資持分とは、医療法人に出資した人がその出資額に合わせて、財産を払い戻すことができる財産権のことを指します。例えば医院を設立するために3人が300万円ずつ出資した場合、出資持分は3人に配当され、全員が財産権を所有することになります。出資持分では、出資持分の払戻請求権を行使できます。

出資持分の払戻請求権

出資持分の所有者は、財産権と同時に払戻請求をする権利を所有します。これは退職時や譲渡時、相続時に出資持分を払い戻してもらうことを請求できる権利です。例えば出資持分ありの医療法人を設立する際3人の医師が200万円ずつ、合計600万円を出資し、数十年後には6億の資産を築いたとします。出資持分は3人の医師にあるため、一人あたり2億円の払い戻しを請求することが可能です。

つまり医院の資産が高くなるにつれ、出資持分により払い戻される金額は高くなるということです。

出資持分と相続税

ただし、出資持分は財産権であるため、払い戻しの際には贈与税が課せられます。

財産評価基本通達によると、出資持分ありの医療法人の出資持分の相続税法上の評価は、取得時の時価によるものとされており、「その価格の算定は財産評価基本通達における取引相場のない株式の原則的評価に準じて算定する」と記載されています。

出資者有する出資持分を放棄した場合、他の出資者の持分が増加し、「経済的利益の贈与」と見なされ贈与税がさらに課せられます。そのため、複数の出資者がいる際は注意が必要です。

また、出資者全員が出資持分をすべて放棄した場合は、「出資持分なし」となり、出資持分なしの医療法人へ移行することが可能です。

出資持分のある医療法人

続いては出資持分のある医療法人の特徴についてご紹介します。

出資持分ありの医療法人では、医療法人への出資者が財産権と返還請求権を持ち、他社に医院を相続または譲渡することができます。株式会社における株主と非常に似た存在といえるでしょう。

出資持分ありの医療法人は医療法人社団に限定されており、平成19年4月の法改正により、出資持分のある医療法人を新たに設立することができなくなりました。

しかし厚生労働省が発表する「年次推移(平成30年)」によると、全国の医療法人53,944件のうち、出資持分ありが39,716件と全体の7割を超える医療法人が出資持分ありの社団医療法人であるといわれています。

メリット

出資持分のある医療法人のメリットといえば、持分割合に応じて出資持分の払戻請求権を行使することができ、医院にある財産を払い戻すことができるのが大きいでしょう。医院の資産価値が上がるにつれて、より多くの財産が返還されるため、出資段階から退職するまでモチベーションを高く持って働くことができます。

また、退職金は法人の損金として算入することができるため、法人としての利益を下げることができ、法人税を抑えることもできます。

デメリット

出資持分のある医療法人はメリットが大きい分、デメリットも大きいです。出資持分の払戻金は、現金で支払わなければいけません。例えば1/3の持分割合を持つ出資者が一人退職する場合かつ医院資産が3億円の場合、退職する出資者の持分である1億円を現金で支払うことになります。かなりの高額の出費となるため、経営面において大きなリスクを抱えます。

また、出資持分の払戻請求権は相続することができますが、権利の価値が高くなるにつれ多額の相続税が発生します。高額となった相続税を支払えない場合は、相続税の資金を確保するために医療法人に対して出資持分の払い戻しを請求することになるため注意が必要です。

譲渡や相続

出資持分のある医療法人は、別の人に譲渡または相続を行うことができます。

持分の譲渡は、有価証券の譲渡と同じく譲る側の譲渡所得となるため、出資金額を差し引いた分については譲渡所得税がかかることになります。

出資持分のある医療法人を譲渡または相続する際は、医療法人が持っているすべての金融資産から、従業員の支給見込み額や退職金を控除し、残りはすべて自分の退職金とすることができます。法人が支払う退職金は、基本的に法人の損金として算入できるので、「退職金」として多額を支払えば、法人税が安くなります。ただし、退職金が法人税上の役員退職給与の適正額でない場合には損金不算入として、退職金が不相当に高額な場合は剰余金の配当として見なされることもあるため、注意しましょう。

医療法人の譲渡や相続に関しましてはこちらとこちらの記事でも詳しく記載しております。あわせてご覧ください。

出資持分のない医療法人

続いては出資持分のない医療法人について解説します。出資持分なしの医療法人とは、その名の通り出資持分を持たないため、財産権等を所有しない代わりに、医療法人を運営する上で大きなリスクを抱える確率が抑えられるのが特徴です。

出資持分あり医療法人を新規に設立することはできず、現在は出資持分なし医療法人の新規設立のみが認められているため、今後医療法人化をする医院は必然的に出資持分のない医療法人となります。

また、医療法人財団はもともと寄付金等で集まったお金で設立するため、出資持分という概念がないため、出資持分のない医療法人となります。医療法人社団は出資持分の有無を選ぶことができ、出資持分がない場合にも基金を採用した医療法人となれば、搬出基金の返還を求めることができます。

メリット

出資持分のない医療法人のメリットは、出資者から払戻請求を受けることや多額の相続税も課されることがないため、出資持分についての不安がなくなり、経営の安定的な継続が図れるというのが大きいでしょう。

医療法人の出資持分の払い戻しや返還請求においては、多額の金銭のやり取りが行われるためトラブルが発生することもあり、最悪の場合訴訟問題へと発展する可能性もあります。これらはすべて出資持分があることで起こる問題です。根本の原因である出資持分がなくなれば、急に多額の資産が消えることを防ぐことができ、医療法人経営における不安定化を軽減することができます。

デメリット

出資持分のない医療法人のデメリットとしては、出資持分のない医療法人では、出資分の払い戻しが受けられないため、理事長や従業員は医院という財産や資産を得られず、解散させた場合の財産は開業医ではなく国またはほかの医療法人のものとなってしまうことが挙げられます。出資持分払戻請求権自体がなくなるため、剰余金があっても、請求できません。

また、出資持分あり医療法人から出資持分なし医療法人へ移行する場合、出資者が権利を医療法人に贈与する形となり、持分をすべて放棄するだけでなく、贈与税を支払う義務が生じます。

譲渡や相続

出資持分のない医療法人では、持分の譲渡がないため、譲渡する際は医療法人を通して間接的に手続きを行います。また、基金を採用した医療法人である場合、基金返還の検討が必要となります。基金の返還は出資したものを返還してもらう行為にあたるため、所得税は課せられません。また、通常の譲渡・相続手続きに加え、役員交代後に新理事長により医療法人へ基金搬出または資金貸付を行うことも忘れずに行わなければいけません。

まとめ

医療法人化するにあたり、これから医院を新設する場合は、出資なしの医療法人となります。しかし、新説せず閉院を予定している出資持分ありの医療法人を相続または譲渡される場合は、そのまま出資持分ありの状態を維持することも可能です。医院の医療法人化を目指している方は、出資持分あり・なしそれぞれの特徴をしっかり把握した上で、開業を検討するようにしましょう。

![]()

医院開業バンク編集部

編集部

医師の転職・採用支援に20年以上携わる医院開業バンク編集部が、開業に役立つ情報をお届けします。