![]() コラム

コラム

2020.06.30

医療法人の種類による違いや特徴|それぞれのメリット・デメリット

法人化すべきかどうかは開業医の先生からよくいただく質問です。「結局どっちが得なの?」と。ただ、法人化は手続きも複雑ですし、毎年事業報告書や資産登記、各種書類作成など必要な業務が増えることもまた事実です。よって、回答としては「今後の経営の方向性等をふまえ総合的に判断」ということになってしまいます

当社では専門のコンサルタントがそれぞれの先生の状況や今後の方向性も踏まえながら、法人化もふくめアドバイスをさせていただきます。ぜひお気軽にご相談ください。

医療法人の種類と特徴

医療法人は一般的法人の医院に比べて、社会的な信頼が高い印象や、給与所得控除などの節税効果が見込めるというイメージを抱く開業医も多いと思います。医療法人化するといっても医療法人にはさまざまな種類があり、それぞれメリットとデメリットがあります。今回は医療法人の種類や特徴、それぞれのメリット・デメリットについて解説します。

【参考記事】医療法人にしない理由とは|法人化するメリット・デメリットを解説!

【参考記事】医療法人化するメリット・デメリット|従業員にどんな影響がある?

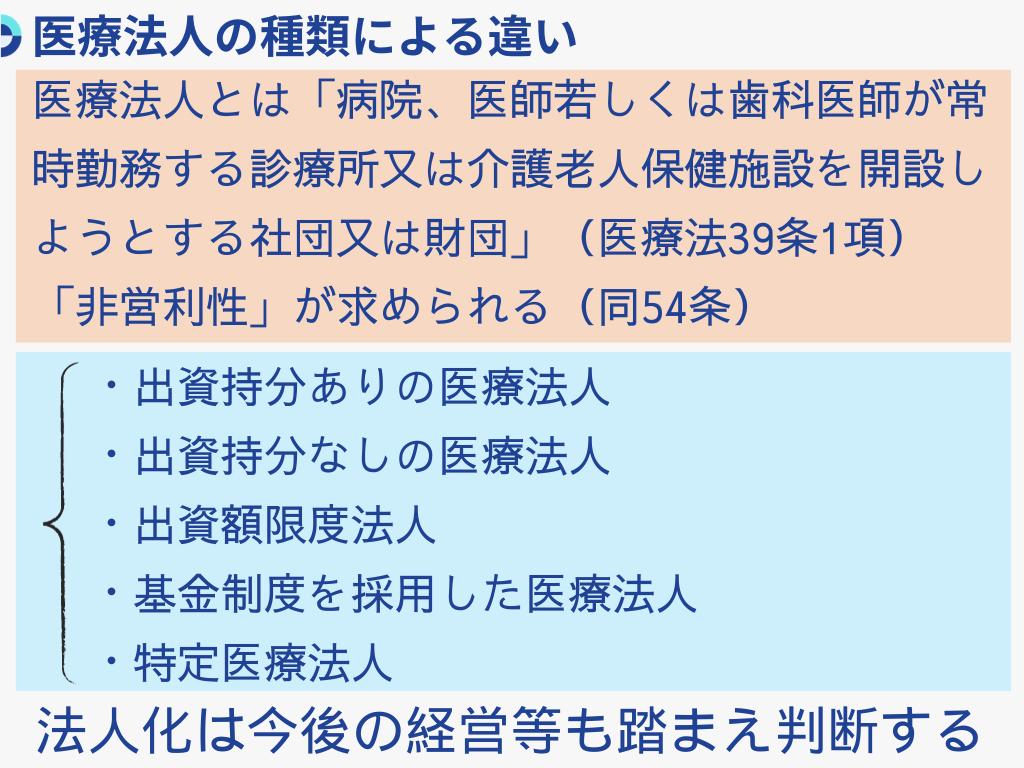

医療法人とは

医療法人とは、病院や診療所などを開くことを目的に、医療法のルールに基づいて設立された医院またはクリニックのことを指します。

医療法人と定義としては、医療法39条1項にて「病院、医師若しくは歯科医師が常時勤務する診療所又は介護老人保健施設を開設しようとする 社団 又は 財団」と定められています。医療法では営利目的の医院・クリニックの開業を許可しないため、医療法人にも非営利性が求められ、54条では「医療法人は、剰余金の配当をしてはならない」と厳格な規制が設けられているのが大きな特長です。

【参考】E-Gov法令検索「医療法」

医療法人財団と医療法人社団

医療法人には「医療法人財団」と「医療法人社団」の2種類に分けられ、医療法人の場合はどちらの種類でも設立可能です。

財団は、提供された財産を運営するため設立されたもので、特定医療法人または社会医療法人、もしくはその他の医療法人と特殊な種類の医療法人を選ぶことができます。

一方、社団とはいわゆる株式会社などと同じ経営スタイルを取るもので、出資者を「社員」とし、社長である理事長や取締役にあたる理事などを任命し、理事会や監査機関を設けるのが特徴です。

また、財団と社団の最も大きな違いは、出資持分の有無です。財団では出資持分のある法人は設立できませんが、社団では持分の有無を選ぶことができ、出資持分のない場合は財団と同じく特殊な医療法人を選ぶことが可能です。しかし、平成19年4月に施行された法改正により、出資持分のある社団を設立できなくなったため、これから医療法人を立てる人には選ぶことができないため、注意しましょう。

医療法人の種類

医療法人の種類は主に以下の5つとなります。

・出資持分ありの医療法人・出資持分なしの医療法人

・出資額限度法人

・基金制度を採用した医療法人

・特定医療法人

医療法人それぞれ特徴やメリット・デメリットを見ていきましょう。

出資持分ありの医療法人

出資持分ありの医療法人とは、医療法人社団に限定されます。出資持分制度とは、出資者を社員として、社員が退社する際や法人を解散する際に出金額の払い戻しが受けられるというもので、株式会社における株主と非常に似た存在です。

退職金は、法人の損金として算入することができるため法人としての利益が下がり、法人税を抑えることができます。また、医療法人を解散させる際は、医療法人にある財産は創立者である開業医のもとに戻ってきます。

平成19年4月の法改正により、出資持分のある医療法人を新たに設立することができなくなってしまったため、新たに医院・クリニックを開業する際は注意が必要です。

しかし、出資持分ありの状態のまま引き継ぐことができ、厚生労働省が発表する「年次推移(平成30年)」によると、全国の医療法人53,944件のうち、出資持分ありが39,716件と全体の7割を超える医療法人が出資持分ありの社団医療法人であることがわかります。

出資持分なしの医療法人

出資持分なしの医療法人には、医療法人財団または出資持分なしを選んだ医療法人社団が挙げられます。そもそも財団法人においては寄付金等で集まったお金で設立された法人であるため、出資持分という概念がありません。

医療法人の出資持分の払い戻しや返還請求においては、多額の金銭のやり取りが行われるためトラブルが生じやすく、最悪の場合訴訟問題へと発展することが懸念されていました。出資持分がないことで、払い戻しや返還請求によるトラブルが抑えられることや、医療法人経営における不安定化を軽減することができるのが大きなメリットです。ただし、出資持分のない医療法人では、出資分の払い戻しが受けられないため、医療法人を解散させた場合の財産は、開業医ではなく国またはほかの医療法人のものとなってしまうというデメリットもあります。

出資額限度法人

出資額限度法人とは、厚生労働省によって「出資持分の定めのある社団医療法人であって、その定款において、社員の退社時における出資持分払戻請求権や解散時における残余財産分配請求権の法人の財産に及ぶ範囲について、払込出資額を限度とすることを明らかにするものをいう」と定義づけされています。これを簡単にいうと医療法人の安定的安定や、医療の永久性の確保のため、出資者が投下資本の回収ができる状態を最低限確保しつつ、医療法人の非営利性の徹底や、社員への払戻金の上限をあらかじめ明らかにすることを取り入れた法人制度ということです。

医療法人が出資額限度法人に移行する場合は、寄付行為である定款の条文変更を行う必要があるため、都道府県知事の認可を受けなければいけません。

金銭出資、現物出資どちらであっても出資者である社員が出資した時点の価値を基準とすることや、出資持分による返還は出資額を超えるものではいけないなど、厳しいルールが設けられていますが、条件をクリアすれば社員の退社時または相続時に所得税や贈与税が非課税となります。

基金制度を採用した医療法人

平成19年4月の法改正により、融資持分のない社団医療法人は、基金制度を資金調達の手段の1つとして採用することが可能となりました。基金制度を採用した医療法人は「基金拠出型法人」と呼ばれています。

そもそも基金とは、法人の設立にあたり搬出された金銭または財産のことで、余金の分配を目的としないという医療法人の基本的性格や財産的運営の継続を目的に支払われます。現在では医療法人の出資持分を有することはできませんが、基金制度を採用することで、法人が拠出者に対して搬出金の返還義務が発生するため、融資持分を有する場合と似たようにお金が返還されます。

基金制度を採用するかどうかは出資者である社員が選ぶことができますが、許認可庁は採用を前提として取り扱っています。

また、出資持分のある社団たる医療法人や社会医療法人、特定医療法人は基金制度を採用できないため注意が必要です。

特定医療法人

特定医療法人とは、公益性の高い医療を行っている医療法人に対し、法人税の軽減など税制上の優遇措置を与える法人です。特定医療法人となるためには、公益性が高く、必要以上に利益を追求しないことや、親族に利益を与えないことが条件とされ、認可の要件も厳しいとされています。しかし、条件をクリアすれば一般医療法人よりも低くなるなど税金関連におけるメリットが受けられます。出資持分のない財団医療法人や社団医療法人が特定医療法人になることが一般的です。

一般的に出資持分のある医療法人が、出資持分の定めのない医療法人へと移行する際は、清算所得課税などが発生しますが、特定医療法人に移行する際は、法人税と所得税、贈与税がかからないため、以降に関する費用を軽減することができます。

まとめ

医療法人を目指す開業医に向けて、医療法人の種類やそれぞれの特徴をご紹介しました。

医療法人設立のための手続きは複雑な上、毎年事業報告書や資産登記、各種書類作成など必要な業務も増え、手が回らないという医師も多いです。ただ「医療法人になれば得をする」という考えだけで選ばず、今後の経営や総合的な利点が自分では把握しづらいと感じた場合は経営のプロにコンサルティングしてもらうことも検討してみてはいかがでしょうか。

![]()

医院開業バンク編集部

編集部

医師の転職・採用支援に20年以上携わる医院開業バンク編集部が、開業に役立つ情報をお届けします。